Reformas en materia laboral 2021

Reale y Ramírez Asociados

6 marzo, 2021

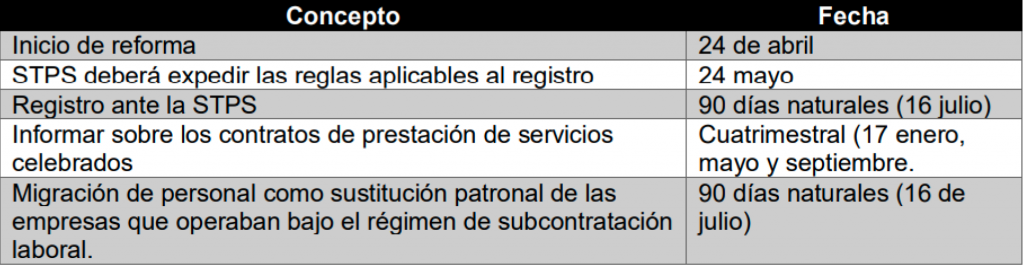

El pasado 23 de abril, fue emitido el Decreto por el que reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo (LFT); de la Ley del Seguro Social (LSS); de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (LINFONAVIT); del Código Fiscal de la Federación (CFF); de la Ley del Impuesto sobre la Renta (LISR); de la Ley del Impuesto al Valor Agregado (LIVA); de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral.

Con motivo de esta reforma, la Secretaría del Trabajo y Previsión Social (STPS), emitió el boletín 041/2021 en el que se destacan los principales puntos de la reforma:

• Prohibición de la subcontratación total de personal, entendiéndose esta cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra;

• Las agencias de empleo o intermediarios que intervienen en el proceso de contratación de personal podrán participar en el reclutamiento, selección, entrenamiento y capacitación, entre otros. Estas no se considerarán patrones ya que este carácter lo tiene quien se beneficia de los servicios.

• Regulación para la subcontratación de personal para servicios especializados (distintos al objeto social de la empresa y de la actividad económica preponderante);

• Registro de las empresas que presten servicios de subcontratación ante la Secretaría del Trabajo y Previsión Social en el padrón público de las empresas de subcontratación de servicios y obras especializados, renovable cada 3 años;

• Responsabilidad solidaria para el caso de incumplimiento del receptor del servicio;

• Transitorio con un plazo de 3 meses para traspaso de trabajadores subcontratados al patrón receptor del servicio, una vez emitidas las reglas por la STPS.

• PTU con un tope de 3 meses de salario o el promedio de los 3 últimos años, lo que sea más alto.

Subcontratación

Se permite la subcontratación de servicios especializados o de ejecución de obras especializadas que no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de estos.

Se reitera la importancia de que, en el contrato de prestación de los servicios, se señale el objeto de los servicios a proporcionar o las obras a ejecutar, así como el número aproximado de trabajadores que participarán en el cumplimiento de dicho contrato.

Registro ante la Secretaría del Trabajo y Previsión Social (STPS)

Las personas físicas o morales que proporcionen los servicios de subcontratación deberán contar con registro ante la Secretaría del Trabajo y Previsión Social, en un plazo de 90 días naturales, contados a partir de la publicación de las disposiciones de carácter general y cuyo procedimiento es:

1. Se presenta la solicitud de registro ante la STPS

2. La STPS, deberá pronunciarse respecto de la solicitud de registro dentro de los veinte días posteriores a la recepción.

3. Si no hubiere respuesta, se podrá requerir dicha resolución a fin de que sea entregada dentro de los tres días siguientes.

4. Si aún no hay respuesta, se tendrá por efectuado el registro.

Para obtener el registro deberán acreditar estar al corriente de sus obligaciones fiscales y de seguridad social, en caso contrario se negará o cancelará.

El registro deberá ser renovado cada tres años.

Quien realice subcontratación de personal, así como a las personas físicas o morales que presten servicios de subcontratación sin contar con el registro correspondiente, se le impondrá multa de 2,000 a 50,000 veces de UMA y de igual forma a los que se beneficien de la subcontratación sin cumplir las reglas.

Asimismo, es importante destacar que, dentro de los 30 días naturales siguientes a la entrada en vigor del presente Decreto, la STPS deberá expedir las disposiciones de carácter general que señala la LFT.

Reparto de utilidades

El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador.

Este reparto será aplicable a todas las empresas y no solo a aquellas que hayan recibido personal que tuvieren subcontratación de personal interna o externa, por lo que las provisiones de este gasto durante el ejercicio se podrán ver afectada.

Aún no se establecen reglas sobre su determinación, sin embargo, los empleados podrían recibir dos cantidades de utilidades de la empresa en que estaban dados de alta y de la que se genere a la empresa en que se incorporen.

Responsabilidad solidaria

La persona física o moral que contrate la prestación de servicios o la ejecución de obras con otra persona física o moral que incumpla las obligaciones en materia de seguridad social, será responsable solidaria en relación con los trabajadores utilizados para ejecutar dichas contrataciones.

La persona física o moral que preste servicios deberá proporcionar cuatrimestralmente a más tardar el día 17 de los meses de enero, mayo y septiembre, la información de los contratos celebrados en el cuatrimestre de que se trate.

En caso de sustitución patronal, el patrón sustituido será solidariamente responsable con el nuevo de las obligaciones derivadas, nacidas antes de la fecha de la sustitución, hasta por el término de tres meses, concluido el cual todas las responsabilidades serán atribuibles al nuevo patrón.

Deducción Fiscal

No tendrán efectos fiscales de deducción o acreditamiento, los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante.

Tampoco se darán efectos fiscales de deducción o acreditamiento a los servicios en los que se proporcione o ponga personal a disposición del contratante, cuando se actualice cualquiera de los siguientes supuestos:

- I. Cuando los trabajadores que el contratista proporcione o ponga a disposición del contratante, originalmente hayan sido trabajadores de este último y hubieren sido transferidos al contratista, mediante cualquier figura jurídica.

- II. II. Cuando los trabajadores que provea o ponga a disposición el contratista abarquen las actividades preponderantes del contratante.

Asimismo, condiciona la deducción y acreditamiento correspondientes a que el contratista entregue los comprobantes de pago de salario, de las declaraciones con el entero de las

retenciones, del pago de contribuciones de seguridad social, así como las declaraciones de impuesto al valor agregado al receptor del servicio subcontratado.

Se elimina la polémica retención de servicios personales establecida en el artículo 1-A de la Ley del IVA.

Registros patronales

Aquellos patrones que, previo a la entrada en vigor del presente Decreto, hubiesen solicitado la asignación de uno o más registros patronales por clase, para realizar la inscripción de sus trabajadores a nivel nacional, contarán con un plazo de 90 días naturales contados a partir de la entrada en vigor de las presentes reformas legales para dar de baja dichos registros patronales y de ser procedente, solicitar un registro patronal.

Una vez concluido dicho plazo, aquellos registros patronales por clase que no hayan sido dados de baja, serán dados de baja por el Instituto Mexicano del Seguro Social (IMSS).

Durante los 90 días naturales siguientes a la entrada en vigor de la presente reforma, se considerará como sustitución patronal la migración de trabajadores de las empresas que operaban bajo el régimen de subcontratación laboral, siempre y cuando la empresa destino de los trabajadores reconozca sus derechos laborales, incluyendo la antigüedad de los mismos y los riesgos de trabajo terminados, ante las instancias legales correspondientes.

En este caso, para efectos de la determinación de la clase, fracción y prima del Seguro de Riesgos de Trabajo, se deberá considerar:

1.- La empresa que absorba a los trabajadores deberá auto clasificarse debiendo conservar la prima con la que venía cotizando la empresa que tenía los trabajadores registrados en el IMSS, siempre y cuando haya estado correctamente clasificada conforme a los riesgos inherentes a la actividad de la negociación, en caso contrario deberá cotizar con la prima media de la clase que le corresponda.

2.- Tratándose de una empresa que absorba a los trabajadores de otra u otras empresas, con la misma o distintas clases, y que en virtud de ello deban ajustar su clasificación a las nuevas actividades que llevará a cabo; la clase y fracción se determinará atendiendo a los riesgos inherentes a la actividad de la negociación de que se trate y la prima se obtendrá de aplicar el procedimiento siguiente:

a) Por cada registro patronal, tanto de la empresa que absorbe como de la otra u otras empresas a sustituir, se multiplicará la prima asignada por el total de los salarios base de cotización de los trabajadores comprendidos en el mismo. El salario base de cotización a considerar, será el del mes previo al que se comunique la sustitución al Instituto.

b) Se sumarán los productos obtenidos conforme al inciso anterior y el resultado se dividirá entre la suma de los salarios base de cotización del total de los trabajadores comprendidos en todos los registros patronales.

c) La prima así obtenida se aplicará al registro patronal de la empresa que absorbe a los trabajadores y estará vigente hasta el último día del mes de febrero posterior a la sustitución.

d) Para efectos de la determinación de la prima del ejercicio siguiente, la empresa que absorbe a los trabajadores deberá considerar los riesgos de trabajo terminados que les hubiesen ocurrido a dichos trabajadores en el ejercicio correspondiente.

Lo anterior, siempre y cuando las empresas que se pretendan sustituir hayan estado correctamente clasificadas conforme a los riesgos inherentes a la actividad de la o las negociaciones de que se trataban y a las disposiciones normativas aplicables, en caso contrario deberán cotizar a la prima media de la clase que les corresponda.

Las empresas que cuenten a la fecha de la entrada en vigor de las presentes disposiciones con un Convenio de Subrogación de Servicios Médicos con Reversión de Cuotas vigente, y que en términos de estas disposiciones lleven a cabo una sustitución patronal, no serán objeto de modificación de las condiciones pactadas en el mismo.

Vencido el plazo de 90 días naturales aplicarán las reglas previstas tanto en la Ley del Seguro Social como en el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

Calendario de cumplimiento de Obligaciones

En este sentido, si su grupo empresarial o empresa puede ubicarse en alguno de los supuestos que a continuación se enlistan, es importante realizar distintas acciones o previsiones, solamente en caso de que alguno resulte aplicable a su organización:

1. Entidades con “insourcing” o partes relacionadas prestadoras de servicios de personal, deberán evaluar el traspaso de equipo humano a entidades operativas total o parcialmente.

2. Validar si los esquemas actuales de subcontratación con que cuente su Empresa califican como servicios especializados, lo que implicará evaluar al proveedor en su cumplimiento y establecer desde nuevos contratos, hasta adecuaciones a las políticas internas para la contratación del personal para el cumplimiento de los nuevos requerimientos.

3. Evaluación del impacto que puede generar la PTU en los casos de incorporación de empleados a entidades operativas, así como revisión de la provisión en aquellas empresas que no contratarían nuevo personal pero que les resultarían aplicables los nuevos topes de reparto.

4. Evaluación frente a sus clientes, si la empresa quedará o no obligada a ser un proveedor (prestador de servicios especializados) registrado ante la STPS dependiendo las actividades que realicen.

En adición a que pueden existir diversas interrogantes, se deberá realizar un estudio puntual y completo de la situación de cada empresa abarcando aspectos laborales, corporativos y fiscales, por lo que en Reale & Ramirez Asociados S.C. nos encontramos a sus órdenes para asesorarles en la implementación de las modificaciones y ajustes que resulten necesarios en su operación para estar listos y evitar cualquier contratiempo con las autoridades fiscales y laborales de nuestro país.

Atentamente

Reale & Ramirez S.C.